Sous réserve de modifications futures de la loi, voici un condensé de tout ce que vous devez savoir en tant qu’exploitant au sujet de la nouvelle réglementation SCE horeca. Notre équipe a rédigé ces lignes dans le simple but de vous aider et de vous guider rapidement, si vous souhaitez obtenir les informations complètes ainsi que les textes de lois officiels, veuillez vous référer au site du Service Public Fédéral des Finances:

https://www.systemedecaisseenregistreuse.be/fr

Aperçu

Depuis le 01/01/2014, une nouvelle réglementation dans le secteur HORECA a été mise en place. Elle consiste en l’obligation de la plupart des établissements à posséder une « caisse blanche » qui permettra de contrôler les activités et de lutter contre la fraude TVA.

Pourquoi une nouvelle réglementation

Tous les secteurs économiques ont souffert de la crise ces dernières années. Il en va de même pour le secteur Horeca, or il a déjà comme particularité d’être confronté à beaucoup de travail occasionnel, d’être tributaire de la météo, d’affronter une forte concurrence qui n’est pas toujours loyale.

Pour compenser ces inconvénients, un accord a été conclu en 2009 entre le gouvernement d’alors et le secteur. Il a été convenu, à partir du 01.01.2010, d’une baisse du taux de TVA de 21% à 12% sur les services de restaurant et de restauration.

En échange de ces mesures de faveur accordées à un secteur sensible en matière de fraude, le secteur s’est engagé à lutter contre cette dernière. C’est dans ce cadre qu’un accord relatif à l’introduction d’un « Système de Caisse Enregistreuse » (SCE) à partir du 01.01.2014 a été conclu.

Qu’est-ce qu’un SCE

Un « Système de Caisse Enregistreuse » ou SCE, est un système composé de trois éléments qui doivent être agréés par le Service Public Fédéral des Finances:

- Un « Système de Caisse« : la caisse ou l’ordinateur contenant le logiciel de caisse. Une fois agréés, plusieurs systèmes de caisses sont disponibles sur le marché. Il existe actuellement plus d’une cinquantaine de fournisseurs SCE agréés.

Cliquez ici pour voir la liste officielle des systèmes certifiés. - Un « Fiscal Data Module » (FDM): la « boîte noire » auquel le Système de Caisse devra être connecté en permanence. C’est un petit dispositif physique qui sera vendu séparément dans le commerce. Vers la fin de l’année 2013, le ministère annonçait pour celle-ci un budget d’environ 400 EUR HTVA. Il existe actuellement quatre fournisseurs de FDM (Boîte Noire) agréés.

- Une Vat Signing Card (VSC): une smartcard à introduire dans le module de contrôle (FDM). Elle devra être commandée en ligne auprès du SPF Fincances. La demande et la carte elle-même seront gratuites.

Tout ce qui est introduit dans la caisse, y compris les modifications de commande est automatiquement enregistré dans le module de contrôle. Lorsque l’addition est établie, le module de contrôle produit une signature unique imprimée sur un ticket SCE qui remplace alors la souche TVA.

Que devez-vous faire pour être en règle

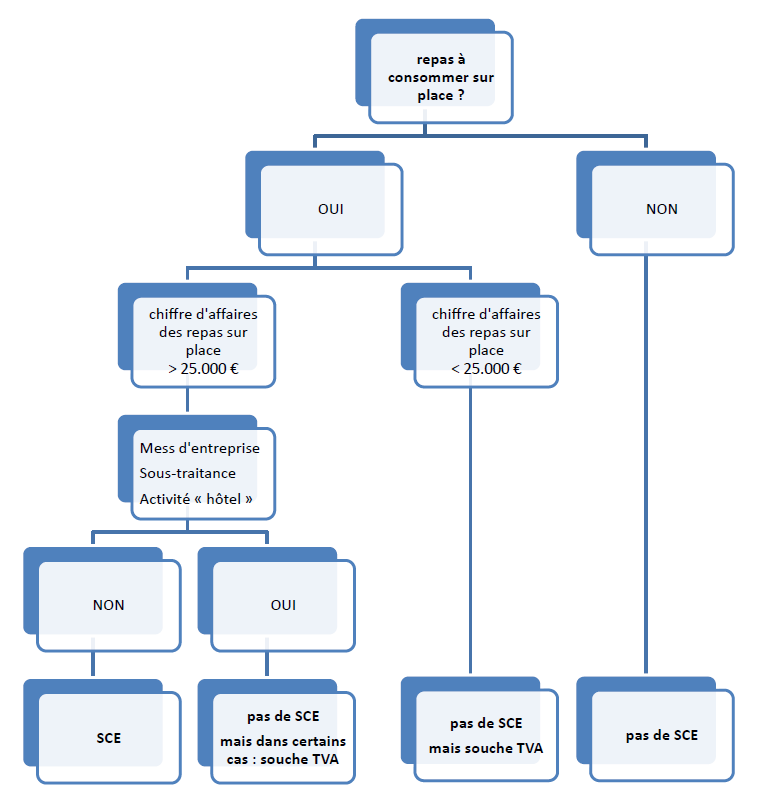

Vous devez vous baser sur votre plan d’affaire afin de déterminer si vous faites partie du groupe cible. Si votre chiffre d’affaire prévu pour la consommation de repas sur place (hors boisson, hors livraison/emporter) est supérieur ou égal à 25.000€ HTVA, alors vous devrez travailler avec un SCE. Ensuite, chaque année durant le mois de janvier, vous referez le calcul avec les chiffres réels afin de confirmer de manière officielle si vous êtes concernés ou pas.

Si vous devez installer le SCE, vous vous enregistrez auprès du ministère des finances, dans l’application online d’enregistrement SCE et vous suivez la procédure d’activation. L’enregistrement doit être effectué au plus tard deux mois après le lancement de votre activité.

Votre SCE devra être activé au plus tard 1 mois après votre enregistrement.

Pour les starters, découvrez la formule de location complète avec possibilité de rachat à partir de 6 mois. Celle-ci vous permet de débuter votre activité à faible coût afin de mieux gérer votre budget.

Comment savoir si vous êtes concernés

Tout établissement où sont proposés des services de restaurant et de restauration doit évaluer son chiffre d’affaire annuel provenant de la consommation de repas sur place. Si ce montant est supérieur ou égal à 25.000€, alors un SCE doit être utilisé.

N’entrent donc pas en ligne de compte pour le calcul du chiffre d’affaires des services de restaurant et de restauration :

- Les repas à emporter / livraisons

- Les boissons

Le calcul est effectué sur l’année civile écoulée.

Si l’entrepreneur exploite plusieurs commerces horeca sous le même numéro de TVA, le montant est calculée par établissement.

Si vous êtes dans une situation particulière, ou que vous souhaitez davantage d’information à ce sujet, nous vous suggérons de bien vous renseigner auprès du SPF Finances pour savoir si vous êtes concernés ou non.

Email: info.expl.sce@minfin.fed.be / secr.gksce@minfin.fed.be

Tel: 02/572.57.57

Vous pouvez également utiliser le champ de recherche via ce lien pour des informations plus détaillées.

Cliquez sur l’image pour l’agrandir.

Combien cela va-t-il vous coûter

Le prix d’un Système de Caisse Enregistreuse peut varier fortement d’un fournisseur à l’autre, ainsi qu’en fonction de vos besoins.

Pour un système tactile complet, il vous faudra compter en moyenne entre 2500€ et 6000€ (frais d’installation et configuration inclus).

Il existe également des formules de location ou de semi-location. Ces formules sont plutôt utiles si vous débutez vos activités afin de commencer à faible coût et de mieux gérer votre budget.

Comparez ici les packs de caisse enregistreuse.

Procédure d’activation de votre SCE

Voici un rappel des formalités à accomplir:

- Enregistez votre établissement comme utilisateur SCE via l’application online SPF Finance

- Commandez votre Système de Caisse Enregistreuse (SCE) auprès d’un fabricant certifié

- Votre fabricant enregistre vos numéros de séries (SCE + FDM) ainsi qu’une date de livraison

- Via l’application online SPF Finances, validez vos composants SCE ainsi que votre date de livraison, et liez votre FDM à votre SCE

- Toujours via l’application online, commandez votre carte VSC auprès du fisc.

- Une fois réceptionnée, contactez votre fournisseur afin de procéder à l’activation de votre SCE

Prévoyez une marge d’avance car il y aura très certainement des délais administratifs ainsi que des délais de livraison.

Sanctions

Si vous n’utilisez pas un SCE alors que vous y êtes tenu:

- Vous serez redevable d’une amende de max. 1500€ en cas de 1ère infraction, 3000€ en cas de 2ème infraction et 5000€ pour les infractions suivantes.

- Vous disposez de 3 mois pour activer un SCE dans votre établissement. Le non-respect de la date d’activation programmée est assimilé à une infraction similaire suivante.

- Le fait d’utiliser un SCE qui contient une ou plusieurs pièces qui ne sont pas identiques au modèle certifié est considéré comme une infraction.

Si vous ne délivrez pas un ticket SCE ou une souche TVA pour les opérations imposables:

- Vous serez redevable d’une amende de max. 50€, 125€, 250€ par souche TVA non délivrée en cas de 1ère, 2e infraction ou d’infraction suivante (avec un maximum, respectivement, de 500€, 1250€ et 5000€ par constatation).