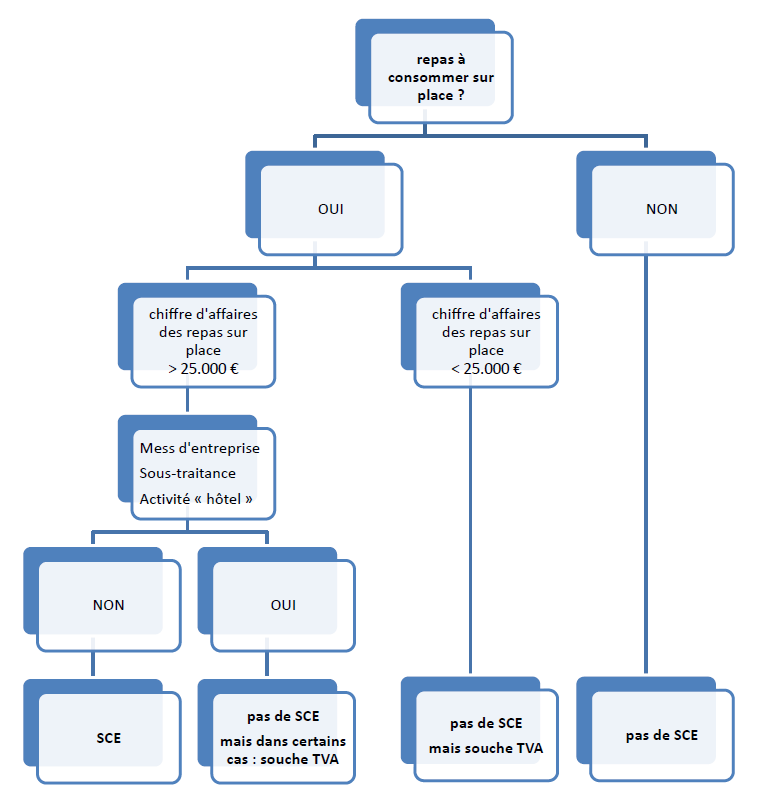

Ainsi, à partir du 1er juillet 2016 :

- chaque exploitant d’un établissement dans lequel des repas sont consommés

- chaque traiteur qui effectue régulièrement des services de restauration

doit délivrer un ticket de caisse TVA via un Système de Caisse Enregistreuse (SCE), si son chiffre d’affaires hors TVA pour les services de restauration dépasse 25.000 euros.

Demandez ici un devis ou une démonstration gratuite pour un SCE agréé.

Ce montant de 25.000 euros remplace donc le terme « régulièrement » de l’ancien article 21bis. Ce terme a été supprimé le 30 juin 2016, parce qu’il laissait une trop grande marge d’interprétation après annulation de la règle des 10%.

Les exceptions et tolérances en ce qui concerne la partie hôtel, sous-traitance et cantine d’entreprise, par exemple, restent d’application.

Votre chiffre d’affaires n’atteint pas 25.000 euros ?

Les exploitants qui n’atteignent pas 25.000 euros de chiffre d’affaires par année calendrier pour la partie restauration ne devront donc pas utiliser de SCE. Ils devront par contre bien délivrer une souche TVA à partir du 1er juillet 2016 pour tout repas consommé et pour les boissons qui accompagnent ces repas.

Comment appliquer la règle des 25.000 euros ?

Le nouveau texte de l’article 21bis de l’arrêté royal n°1 mentionne également explicitement comment appliquer la règle des 25.000 euros. Cette règle commence à partir de l’année calendrier 2015.

Dépassez-vous les 25.000 euros en 2015 ?

Oui ? ⇒ SCE obligatoire à partir du 01.07.2016

Non ? ⇒ réévaluez chaque année votre chiffre d’affaires atteint

Cliquez sur l’image pour l’agrandir.

À partir de quand devez-vous appliquer la règle des 25000 euros ?

Vous avez commencé votre activité :

- au cours des 6 premiers mois de 2015 : la période de référence sera les 12 mois précédant le 01.07.2016

- au cours des 6 derniers mois de 2015 : vous prenez le nombre de mois calendriers précédant le 01.07.2016 au cours desquels vous étiez actif, et vous pouvez diminuez une fois pro rata temporis le seuil de 25.000 euros pour faire le calcul

- après le 1er juillet 2016 : vous devez estimer (par exemple sur base de votre plan d’entreprise) si vous allez dépasser 25.000 euros : si c’est le cas, vous devez vous enregistrer au plus tard 2 mois après le lancement de votre entreprise auprès du SPF Finances et vous devez avoir votre SCE actif au plus tard 1 mois après.

Si vous constatez au 31.12.2016 que vous avez dépassé le seuil de 25.000 euros pour la première fois, vous devez alors vous enregistrer au plus tard le 28.02.2017 (2 mois) et vous devez avoir un SCE actif au plus tard au 31.03.2017 (1 mois).

Un client qui consomme un repas sur place ou qui fait appel à un service de restauration recevra alors à partir du 01.07.2016 soit un ticket SCE, soit une souche TVA à la fin du service de restauration en fonction du chiffre d’affaires du prestataire de services.

Demandez ici un devis ou une démonstration gratuite pour un SCE agréé.

Enfin, il est rappelé aux utilisateurs SCE que la délivrance d’un ticket pro forma ne suffit pas pour satisfaire à la législation. Le client doit recevoir le ticket de caisse TVA.

Source: Service Public Fédéral des Finances – www.systemedecaisseenregistreuse.be

{kind=link}